有朋友问:为什么增值税电子发票可以抵扣,而增值税普通发票无法抵扣?本期我们来聊一聊可抵扣的增值税普通发票。

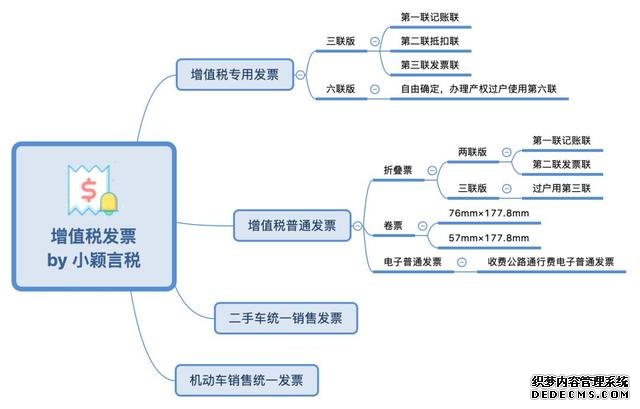

增值税发票可以分为增值税专用发票、增值税普通发票、二手车统一销售发票、机动车统一销售发票四类。如下图所示:

上述分类包括了经过增值税发票新系统开具的发票,对于没有通过新系统开具通用机打发票、定额发票等不包含在内。

增值税电子发票属于增值税普通发票的一种,它是《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)推出 ,自2016年1月1日起使用增值税电子发票系统开具。增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

电子普通发票用的最多的是电商、电信、快递、公用事业等行业。使用电子发票,对普通消费者来说主要有三个优点,

一是安全保存,可以随时提供查询下载,不用担心被丢失了;

二是维权保障,出现交易纠纷时,可以做为交易凭证;

三是不用担心收到假发票,可以登录官网查验。电子发票的法律效力与增值税普通发票相同,可作为售后、维权凭据,在办理退换货时无需用户退回电子发票。可以打印也可以不打印,用户可凭电子发票要求商家和厂家进行维修。

目前可抵扣的增值税电子发票主要包括通行费电子普通发票和购进国内旅客运输服务取得的增值税电子普通发票。

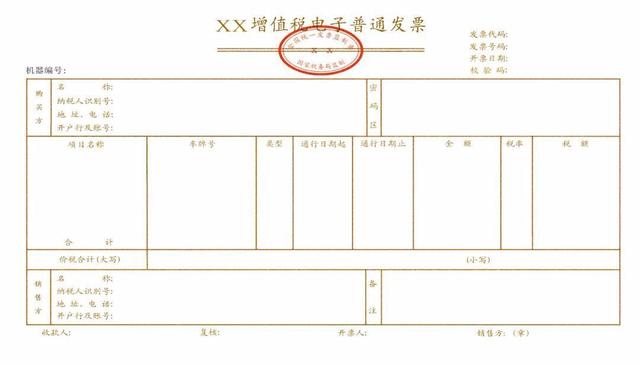

(一)收费公路通行费电子普通发票

2018年1月1日以后使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票, 不再开具纸质票据。

收费公路通行费电子普通发票左上角标识“通行费”字样,且税率栏次显示适用税率或征收率,在增值税发票选择确认平台勾选抵扣增值税。注意如 取得的通行费电子发票,左上角没有 “通行费”字样,“税率”栏显示“不征税”、“税额”不显示金额的通行费电子发票,属于不征税发票,不得申报抵扣。

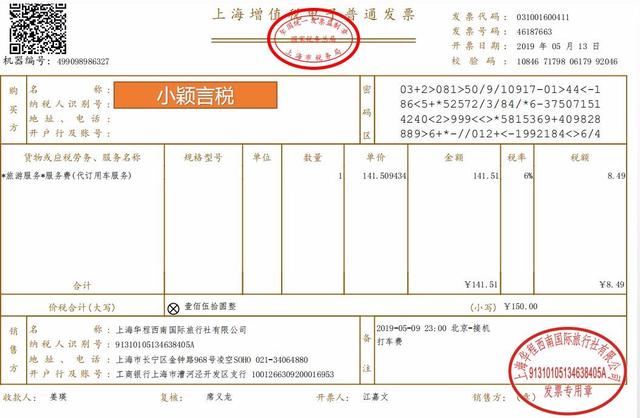

(二)购进国内旅客运输服务,取得增值税电子普通发票的,其进项税额为发票上注明的税额。

电子发票以外的其他普通发票,可抵扣进项税额的主要包括:农产品收购发票或者销售发票;桥、闸通行费发票;购进国内旅客服务取得的普通发票。

(一)农产品收购发票与销售发票票面都是农业生产者销售自产农产品,区别在于收购发票是买方开具,发票左上角打印“收购”两字。 销售发票 是指农业生产者销售自产农产品适用免

征增值税政策而开具的普通发票,由 卖方开具,不打印“收购”两字,主要有农场、农村合作社销售农产品时开具和农业生产者个人销售自产农产品,到税务机关代开的免税普通发票。

1.从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

2.取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

3.纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

4.纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

(二)购进国内旅客服务取得的普通发票

1.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

2.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额: 铁路旅客运输进项税额=票面金额÷(1+9%)×9%

3.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

综上,电子普通发票是增值税普通发票的一种,并非所有的电子普通发票都可以抵扣进项,其他普通发票也并非都不得抵扣进项。可抵扣的电子普通发票主要指收费公路通行费电子普通发票和购进国内旅客运输服务取得增值税电子普通发票,其他普通发票中可抵扣进项税额的主要包括农产品收购发票或者销售发票;桥、闸通行费发票;购进国内旅客服务取得的普通发票。

政策依据:《中华人民共和国增值税暂行条例》、 《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号) 、 《交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》( 交通运输部、国家税务总局公告2017年第66号)、 《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)返回搜狐,查看更多